Quando fizer varios rps, e der um erro, ele nao vai continuar a fazer os outros

ate arrumar o respectivo erro

O diferencial de alíquota ou popularmente conhecido como DIFAL, é uma

obrigação já conhecida de longa data pelos contabilistas nas operações

interestaduais para consumidor final contribuinte. O convênio ICMS 93/2015 introduz uma novidade: a aplicação do DIFAL para operações interestaduais para consumidor final não contribuinte.

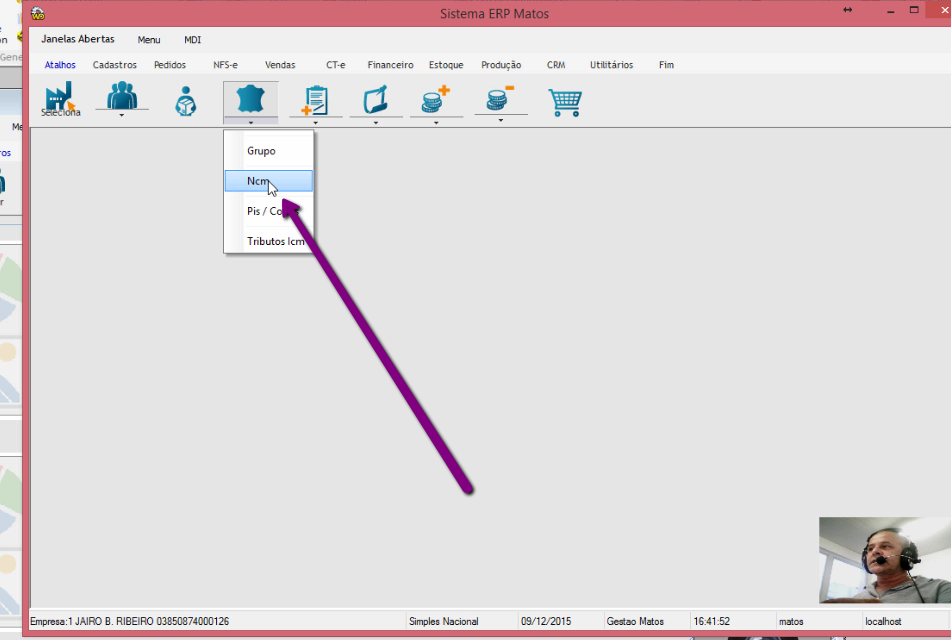

O diferencial de alíquota ou popularmente conhecido como DIFAL, é uma

obrigação já conhecida de longa data pelos contabilistas nas operações

interestaduais para consumidor final contribuinte. O convênio ICMS 93/2015 introduz uma novidade: a aplicação do DIFAL para operações interestaduais para consumidor final não contribuinte.| Ano | UF Origem | UF Destino |

|---|---|---|

| 2016 | 60% | 40% |

| 2017 | 40% | 60% |

| 2018 | 20% | 80% |

| 2019 em diante | 100% |

| Ano em que a venda foi realizada Este dado define o percentual de rateio entre os estados envolvidos. |

| UF onde a empresa emissora da NF-e está estabelecida |

| UF onde o consumidor não contribuinte reside |

| Alíquota do ICMS Inter Alíquota do ICMS interestadual. Em nosso exemplo é a alíquota de SC para MG. |

%

|

| Alíquota do ICMS Intra Alíquota do ICMS aplicado dentro do estado de destino - MG. |

%

|

| Fundo de Combate à Pobreza Alíquota definida pelo estado de destino. Em nosso exemplo MG. |

%

|

| Valor do produto |

R$

|

| Valor do IPI |

R$

|

| Outras despesas acessórias |

R$

|

| Desconto |

R$

|

| Valor do frete |

R$

|

| Tag | Valor | Descrição |

|---|---|---|

| vBCUFDest |

1.000,00

|

Valor da BC do ICMS na UF de destino |

| pFCPUFDest |

2,00

|

Percentual do ICMS relativo ao Fundo de Combate à Pobreza (FCP) na UF de destino |

| pICMSUFDest |

18,00

|

Alíquota interna da UF de destino |

| pICMSInter |

12,00

|

Alíquota interestadual das UF envolvidas |

| pICMSInterPart |

40,00

|

Percentual provisório de partilha do ICMS Interestadual |

| vFCPUFDest |

20,00

|

Valor do ICMS relativo ao Fundo de Combate à Pobreza (FCP) da UF de destino |

| vICMSUFDest |

24,00

|

Valor do ICMS Interestadual para a UF de destino |

| vICMSUFRemet |

36,00

|

Valor do ICMS Interestadual para a UF do remetente |

| Tag | Valor | Descrição |

|---|---|---|

| vFCPUFDest |

20,00

|

Valor total do ICMS relativo Fundo de Combate à Pobreza (FCP) da UF de destino |

| vICMSUFDest |

24,00

|

Valor total do ICMS Interestadual para a UF de destino |

| vICMSUFRemet |

36,00

|

Valor total do ICMS Interestadual para a UF do remetente |